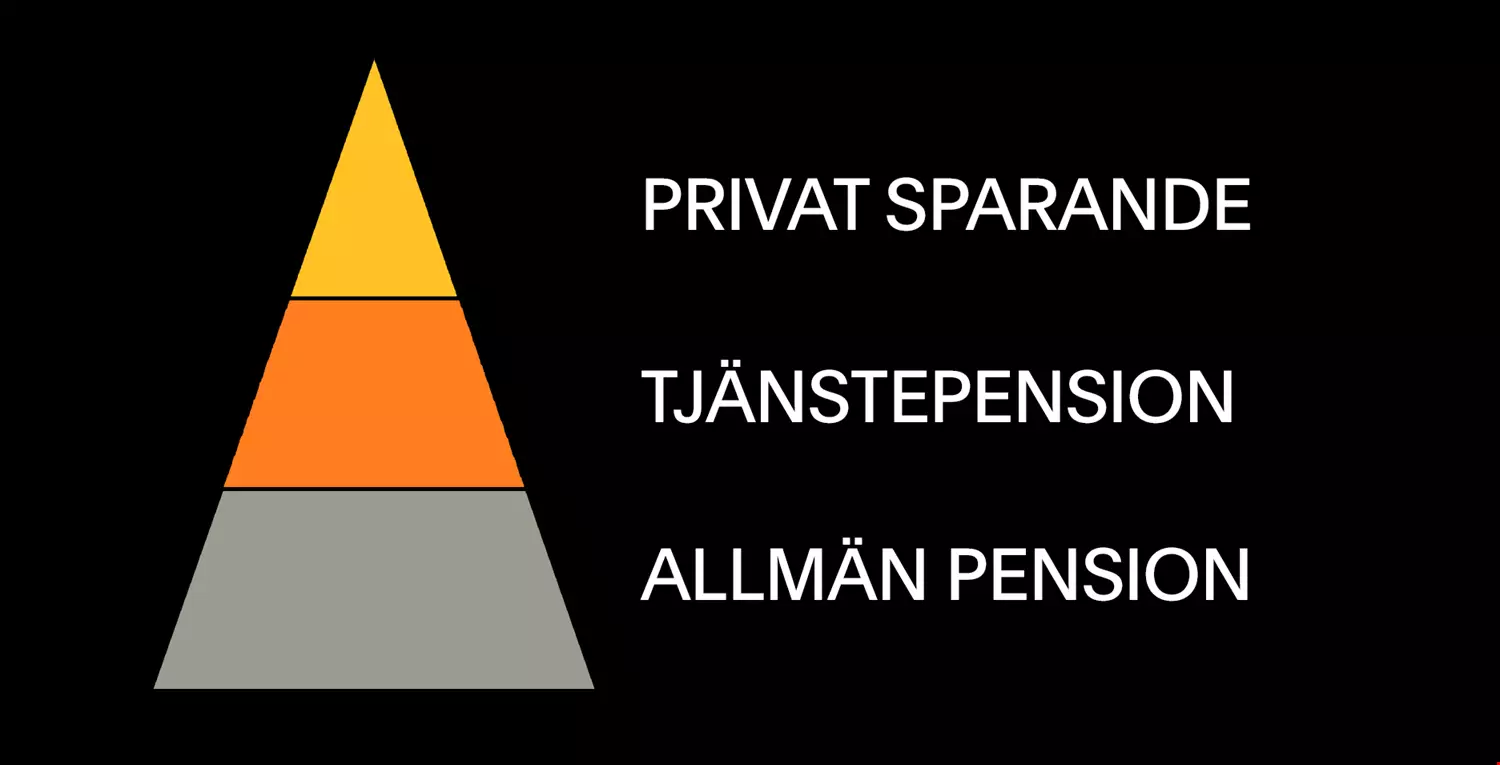

Allmän pension

Den allmänna pensionen är den statliga pensionen. Den består av olika delar, inkomstpension och premiepension. Inkomstpensionens storlek avgörs av hur mycket du arbetat och vilken lön du haft.

Du tjänar in allmän pension hela livet men bara på lön upp till en viss nivå (cirka 51 245 kronor per månad 2024). Det är 18,5 procent av din lön och andra skattepliktiga ersättningar (upp till maxnivån) som avsätts till den allmänna pensionen. Den största delen, 16 procent, går till inkomstpensionen. Resterande 2,5 procent går till premiepensionen som är den del som du själv kan placera. Gör du inget val hamnar dina premier i förvalsalternativet Sjunde AP-fonden.

Orangea kuvertet

Varje år får du det orangea kuvertet, ett årsbesked med prognos som visar vad du har tjänat in och vad du förväntas få i allmän pension om du arbetar till en viss ålder.

Det är antalet yrkesverksamma år, din inkomst och hur du valt att placera premiepensionsdelen som avgör det slutliga beloppet.